价值链分析 (VCA)

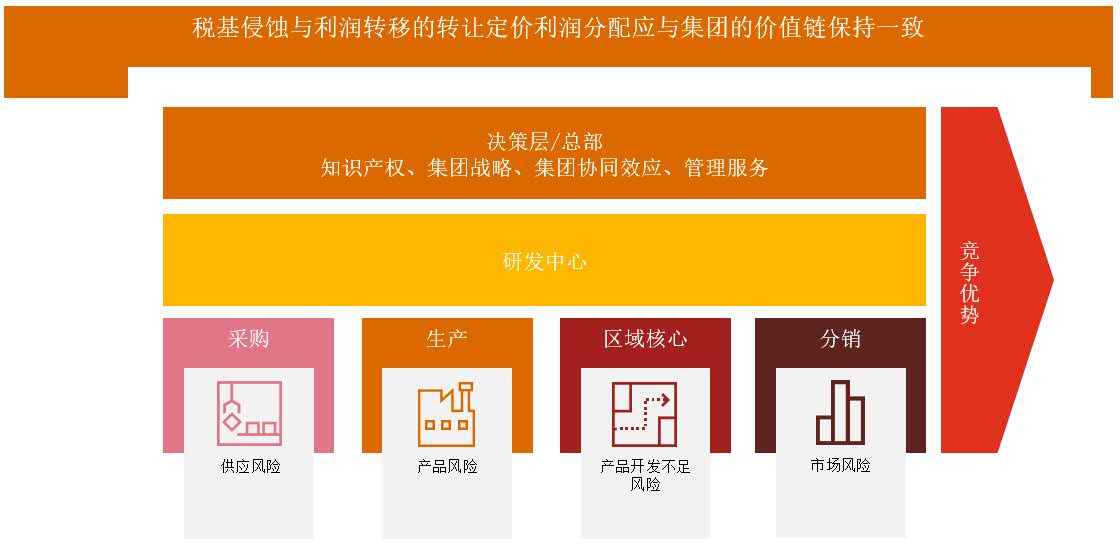

中国税务机关近年来日益强调价值链分析在转让定价分析中的应用,无论是解释国别报告揭示的集团利润分配情况,或是评估集团转让定价政策的整体适应能力,亦或是测试特定方法的应用。企业较以往更加需要确定集团业务中的哪些活动产生了价值,以及利润在集团中如何分配。税基侵蚀和利润转移项目也要求转让定价利润分配必须与集团的价值链保持一致。越来越多企业需要进行价值链分析(VCA)以满足上述需求。

关注我们

中国税务机关近年来日益强调价值链分析在转让定价分析中的应用,无论是解释国别报告揭示的集团利润分配情况,或是评估集团转让定价政策的整体适应能力,亦或是测试特定方法的应用。企业较以往更加需要确定集团业务中的哪些活动产生了价值,以及利润在集团中如何分配。税基侵蚀和利润转移项目也要求转让定价利润分配必须与集团的价值链保持一致。越来越多企业需要进行价值链分析(VCA)以满足上述需求。